- 详细资料

- 分类:金融

- 发布于 2018年10月31日

导读

支付宝的二维码不仅是移动支付的线下端口,更重要的是阿里巴巴的全渠道入口。

从网商到码商,技术正在更进一步改造传统交易的环节。

“移动支付在我市商贸领域覆盖率超过90%,市区超过95%的商贸实体店均支持移动支付。”福州市商务局副调研员程学英在10月30日向21世纪经济报道记者透露,福州地区使用支付宝的“码商”已经接近百万。伴随着移动支付的普及,福州“码商”群体(使用二维码的小商户)也在逐渐壮大。

如今,在福州的大街小巷以及各色出租车上,都可以扫码支付。为此,福州政府也出台了多项优惠政策,帮助这些小微企业解决网络借贷中的痛点。此前,网商银行已累计向福州中小微企业提供188亿元贷款,服务了12.8万借贷人。

在首届天下码商大会上,蚂蚁金服宣布,未来将为1亿小微经营者提供数字化经营工具;2018年底,多收多保将要覆盖5000万经营者,为小微经营者报销门诊费用达5亿。

一直以来,小微企业可谓是国民经济的毛细血管,其数量庞大,行业分布也十分广泛。而支付宝、微信等扫码支付,正是为了进一步拓展线下场景,这一块银联支付尚处于空白。只不过,平台之间的竞争,也已经从单纯的支付环节,扩展到了更加深层次的服务。

蚂蚁金服董事长兼CEO井贤栋表示,小微经营者具有顽强的生命力和创新力,他将一张二维码称做“桥梁”,通过这张小小二维码,小微经营者可以从营销、贷款、理财、保险、赊账进货、经营分析等多方面分享数字经济的红利。

加速小微场景渗透

今年4月,福州市政府与阿里巴巴、蚂蚁金服集团签订协议,将在新零售、新金融、移动支付等领域进行合作。正是因为小微经营者的重要价值,阿里巴巴与蚂蚁金服希望通过技术与金融能力,赋能小微企业与个人。

在当下的中国,不管是路边的包子铺,还是菜市场的小摊主,只要一张“二维码”就能做生意。房租、水电、进货资金周转难,是困扰武汉码商段思飞的经营难题,今年春节,她发现开店一年多的经营流水,让她在支付宝上的“多收多贷”有了不少贷款额度,试着申请借了2万,提交申请后一秒就到账了。段思飞对21世纪经济报道记者坦言,多收多贷不只解了燃眉之急,更让她学会了有意识地经营规划。

这并非个例。央行发布数据显示,截至2017年末,中小微企业(含个体工商户)占全部市场主体的比重达90%,贡献了全国80%以上的就业,70%以上的专利,60%以上的GDP与 50%以上的税收。对于支付宝而言,得“码商”者得天下并非戏言。

为了吸引小微企业使用金融服务。今年5月,支付宝联合生态伙伴推出了“码商成长计划”。“码商”可以通过支付宝上的“多收多贷”服务获得金融机构提供的贷款。与此同时,“码商”还可以通过App上的“商家服务”,凭借商家信用获得免押金服务。

“我们对小微企业提供两种金融服务,310是指小微经营者3分钟在线申请借贷,1秒钟系统信用审核,批准并打款。0是全流程无人工干预。而212保险理赔叫‘多收多保’。小微经营者使用支付宝提供免费的门诊医疗保障,这个服务2分钟申请,一秒钟审核,2小时可以拿到理赔款。”井贤栋向21世纪经济报道记者介绍。

相比传统金融服务,正是一系列的服务帮助支付宝笼络了这些“码商”。官方数据显示,截至目前,“多收多贷”的贷款用户已经达300万。700万用户通过支付宝“商家服务”进货。而“多收多保”的门诊费用报销金服务,日参与用户数均值达2万。

艾媒咨询集团CEO张毅在接受21世纪经济报道记者采访时表示,从眼下整个产业环境来看,小微企业面临的融资与借贷的问题还是比较明显。支付宝察觉到这一行业的痛点提供融资服务。另一方面,在阿里巴巴的体系中,能够对企业主的购买行为以及销售情况数据进行测评,信用风险减少。“在阿里整个生态的风控能力下,蚂蚁金服发力小微企业借贷服务,就具有了合适的契机。”

移动支付竞争升级

蚂蚁金服发力借贷服务的另一方面,意在为支付宝的移动支付增添场景。艾媒咨询集团数据显示,2017年中国移动支付用户规模达5.62亿人,较2016年增长21.6%。预计2018年移动支付用户规模或达6.5亿人。易观咨询数据显示,今年第二季度,中国第三方支付市场交易规模为3.93万亿元,环比下降2.62%。

在线下场景增量放缓的同时,支付市场的玩家增多,竞争日趋激烈。据苏宁相关人士透露,苏宁小店也在加速布局,门店数季度增长达300%。为了支撑业务发展,苏宁支付联合苏宁小店推出了支付立减等活动后,支付会员季增长量达260%。

另一巨头腾讯也毫不松懈。今年7月,微信支付在集团内部升级为“微信支付线”,仅次于最高的级别BG事业群。与此同时,微信支付逐渐从一线城市扩宽到二三线城市,实现渠道下沉。

值得注意的是,移动支付的战场逐渐演变成生态的对抗。“扫码除了支付,还可以获得多种服务。通过互联网的桥梁,门店可以实现全渠道经营,我们目前有会员识别、生活号、支付宝上的小程序等功能,甚至可以打通阿里巴巴所有的入口端。”在井贤栋看来,支付宝的二维码,不仅是移动支付的线下端口,更重要的是阿里巴巴的全渠道入口。

无独有偶,微信支付同样着力于生态赋能。目前开通的八大场景包括扫码购、社交支付、生活缴费、无感支付、小程序乘车码、自助点餐等。这些能力可应用于各类B端行业,通过腾讯系的生态赋能中小企业。然而,在贷款、信用、保险、经营数字化等深度服务上,微信支付仍然逊于支付宝。

张毅认为,码商大会的意义在于,支付宝能够运用自身金融借贷方面的优势,打开小微企业的线下支付场景入口。从整个市场看来,移动支付入口的竞争走向下半场,意味着更少的空间,更激烈的竞争。 微信的优势集中在支付上,而金融服务则是支付宝占据优势。从国家政策的角度看,目前处于一个去杠杆的政策环境,政策相对趋紧。比较前几年野蛮生长而言,无论是网络金融产品还是移动支付行业,未来都需要更强的风险控制与自我管理。

- 详细资料

- 分类:金融

- 发布于 2018年10月13日

一场股权合作事件,华夏幸福(23.680, 0.88, 3.86%)被人唱衰,万科被人拧出“活下去”的口号进行揶揄。但商业不是娱乐业,不管是华夏幸福还是万科,它们的逻辑,所处的境况,以及站在未来的选择,值得认真一察。

国庆长假结束后第二天,10月9日,华夏幸福这家专注环京楼市开发的房企向市场甩出了一条消息,公司将出售多个项目的大部分股权。

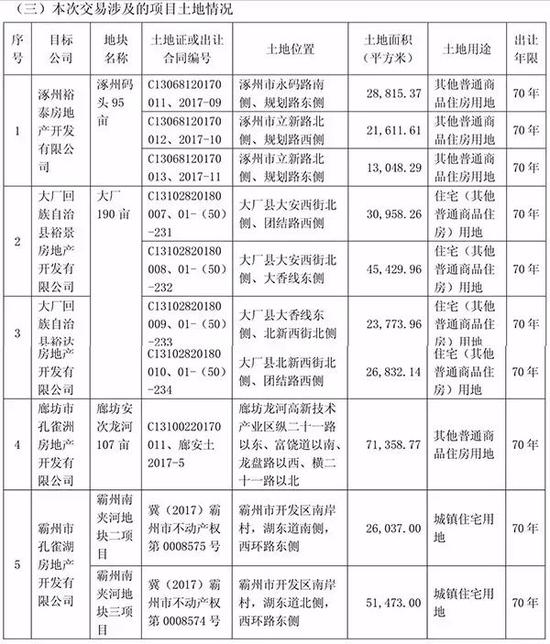

当日晚间,华夏幸福公告称,北京万科拟通过收购目标公司部分股权的方式,与公司合作开发位于涿州、大厂、廊坊和霸州的项目,交易价款约为32.34亿元。具体而言,根据公告转让完成后,万科将持有华夏幸福旗下涿州公司80%的股权、裕景公司80%的股权、裕达公司80%的股权、廊坊公司80%的股权和霸州公司65%的股权。

对万科来说,除了收购华夏幸福这5家项目公司部分股权,还与华夏幸福合作开发其位于涿州、大厂、廊坊和霸州市的10宗土地项目。

华夏幸福为什么卖项目

值得注意的是,双方还约定将由北京万科负责目标项目的运作和经营管理,在项目公司董事会构成中,华夏幸福一方也仅派驻一名代表。不难发现,万科将对上述项目拥有绝对控制权。

为什么华夏幸福不惜失去项目的控制权,以近乎于完全出售的方式处置环京的多个项目?

对此,华夏幸福的说法是,在地产开发项目层面引入万科,是年初所提的全面开放合作战略的具体落实,同时也有利于盘活自身存量项目,优化现金流。各方同意建立长期合作关系,在同等条件下,华夏幸福同意在环京区域的其他项目优先与万科进行合作。

华夏幸福所说优化现金流,是可信的,其所指的年初战略,即是2018年1月31日在北京召开首届产业新城合作伙伴大会。这次大会华夏幸福以“合作”为题,全方位开放合作,包括同业伙伴、平台伙伴、产业伙伴、金融机构伙伴、智库机构伙伴、建设伙伴、运营伙伴、资本伙伴等九类。

当时,华夏幸福总裁孟惊表示,房企抱团取暖是大势所趋,未来与其他开发商的合作方式多种多样,合作也包括华夏幸福重镇的环京区域。

当然,外界却不完全这么看此次华夏幸福作出的股权让渡、卖地行为,业内人士更多将其诠释为华夏幸福面对环京楼市低迷,资金需要的不得已的自救手段。

环京楼市发生了什么

华夏幸福是京津冀区域的大开发商,有相当高比重的项目集中在环京地区,而去年以来,环京多地颁布严格的限购限贷政策。例如廊坊市,2017年3月1日发布新政规定主城区和其他临近区县,非本地户籍居民家庭限购1套住房且购房首付款比例不低于50%,之后政策又加高门槛称,没有3年社保或纳税的不得在当地买房,且补缴的社保或纳税无效。涿州、怀来等环京地区也同时出台限购政策。

高压的调控政策,让环京市场长期处于低迷状态,部分项目价格甚至出现腰斩。华夏幸福在环京地区的销售也受到影响,面临着资金压力。

最直接的就是体现在财务报表上, 2017年,华夏幸福经营性活动现金流量净额为-162.28亿元,同比减少309%。截至今年上半年末,中报显示,公司总资产3871.36亿元、总负债3178.31亿元(其中流动负债2324.51亿元),资产负债率超过82%。与此同时,华夏幸福的经营活动产生的现金流量净额、投资活动产生的现金流量净额、筹资活动产生的现金流量净额已全部转负。

三个月前,华夏引入平安作为第二大股东,在房地产企业融资环境趋严的情况下,毫无疑问的是,这一举措将使华夏幸福获得更多的金融支持。

除了引入股东外,华夏幸福还在寻找其他融资渠道。据中国房地产报记者统计,除公司债券外,华夏幸福还尝试各种融资方式,包括中期票据、超短期融资券、PPP资产证券化等多种,以及通过向信托公司转让子公司股权的形式获得融资。

2018年上半年,华夏幸福成功发行公司债券84亿元、超短期融资券25亿元、境外债2亿美元。数据还显示,2018年上半年公司合并口径获得的集团授信额度合计为3565亿元,其中已使用授信额度约为632.68亿元。如华夏幸福先后与湖北银行股份有限公司和中信银行(5.750, 0.01, 0.17%)股份有限公司签署《全面战略合作协议》。

第二战场开辟得怎么样

华夏幸福早前注意到专注环京市场的风险,并寻求战略调整。此前其发布公告称,房地产业务收入下降不存在持续性,公司已逐渐加快异地复制的速度以减少对环京的依赖。

华夏幸福总裁孟惊曾对外界表示在2018年2000亿元的销售目标占比中,环京市场和外地市场各占一半。

这一战略今年初见成效。华夏幸福2018年半年报显示,上半年,华夏幸福新增签署产业新城与产业小镇PPP正式协议10个,其中8个为产业新城项目,2个为产业小镇项目,这些项目均全部位于非京津冀区域。

据中国房地产报记者了解,今年以来,一直布局在京津冀地区的华夏幸福积极布局非京津冀区域,京津冀以外区域的销售面积和销售金额快速增长。

数据显示,京津冀以外区域销售面积325万平方米,占总销售面积比例达到45.68%,较去年同期增长293.88%;环南京、环杭州、环郑州区域1-6月销售面积占比分别达到15.78%、7.3%、10.69%,环郑州区域继环南京和环杭州区域之后成为异地复制新的业绩增长极;京津冀以外区域的核心业务销售额占比达到38.63%,较去年同期提升25个百分点。

另外,2018年上半年,华夏幸福新签产业新城和产业小镇项目全部位于非京津冀区域。数据显示,上半年非京津冀区域新增入园企业288家,占总数64.72%;新增签约投资额达到745亿元,占总数77.15%。

接盘侠万科的“心思”

对于买方万科,外界更多是嘲笑它一边高喊“活下去”,一边又大举收购项目,属于“打左灯向右转”的阴谋。

这不是此次股权收购的关键,关键的问题是,既然环京楼市不景气,万科此举所为何事?北京万科方面的负责人对此番收购的解释是:华夏幸福长期深耕环京区域,有着优秀的开发实力和品牌形象。并且,万科持续看好环首都经济圈未来的发展。

对于万科的此次举动,有业内人士认为,今年虽然北京土地供应明显增加,但北京万科在招拍挂市场新增的住宅项目比较少,而进军环京土地市场算是一个次选方案。

不仅如此,拿地背后的用意还有万科北京掌门人刘肖自己的心思和内部“赛马”所需。

“如果在三年内不能重造一个北京万科的新市值,那就是我工作的失职。”这是2015年7月31日,刘肖在一次宴会中立下的军令状,当时作为新晋万科北京及北方区域独当一面的掌门人,刘肖说2015年上半年的北京万科“非常不容易”“是一次能力重构的二次创业过程”。对于刘肖,当时他必须拿出“赛马”的精神与成绩,证明自己可以。

三年时间已过,刘肖的军令状获得了初步检验。

在万科2018年上半年总销售额3046.6亿元中,南方区域销售金额585亿元,占比19.2%;上海区域销售金额1001.7亿元,占比32.89%;北方区域销售金额817.5亿元,占比26.83%;中西部区域销售金额633.8亿元,占比20.8%。其他地区销售金额8.6亿元占比0.28% 。

在土地权益方面,北京万科表现尚好。拿地投资方面,2018年上半年万科获取新项目117个,权益地价总额约578.2亿元,均价为5054元/平方米。具体而言,从权益地价占比看,南方区域10.9%,上海区域87.9%,北方区域28.8%,中西部区域22.4%;从权益面积占比看,南方区域5.6%,上海区域35.8%,北方区域33.8%,中西部区域24.8%。

在上半年销售金额上,刘肖执掌的万科北方区域取得了集团第二的地位。在权益地价和权益面积上,也双双保持在区域第二的地位。

而从外部销售情况来看,对北方区域的重心城市北京,北京万科虽然面临严厉调控的挑战,但排位并不难看。中国房地产报记者查阅克而瑞2017年北京房企销售金额榜发现,首开以257.1亿元获得北京年度房企销售金额排行榜冠军。泰禾则以黑马之姿,全年239.65亿元的销售额成为年度销售金额排行榜亚军。北京万科以全年销售226.15亿元的业绩,保住了2016年的季军位置。

2018年上半年的北京房企销售金额排行榜中,北京万科提升至第二名,销售金额超过57亿元,仅次于中海地产的67.3亿元。这是诸葛找房以北京市住建委的数据和商品房为统计口径后的销售金额。

在竞争激烈的北京区域市场,想保住市场地位和再进一步,最需要的是源源不断的“面粉”土地来补充和支撑业绩。

外部同行和内部兄弟公司的双重夹击之下,对于万科北方区域来说,获得更多土地储备,就意味着更好更有效地保证市场占有率和规模利润。此番拿下华夏幸福的多个环京项目,可看作是刘肖的一次机会把握和业绩赛跑动作。

值得思考的是,买下华夏幸福多个项目股权的万科,面对环京楼市的不景气困境,如何逆势操盘使这份买卖赚到真金白银,抑或是打空间换时间的算盘,押注后市变局。这是一个本质而又有意思的商业故事,它需要时间的验证。

责任编辑:何可信 刘亚

- 详细资料

- 分类:金融

- 发布于 2018年10月13日

一场股权合作事件,华夏幸福(23.680, 0.88, 3.86%)被人唱衰,万科被人拧出“活下去”的口号进行揶揄。但商业不是娱乐业,不管是华夏幸福还是万科,它们的逻辑,所处的境况,以及站在未来的选择,值得认真一察。

国庆长假结束后第二天,10月9日,华夏幸福这家专注环京楼市开发的房企向市场甩出了一条消息,公司将出售多个项目的大部分股权。

当日晚间,华夏幸福公告称,北京万科拟通过收购目标公司部分股权的方式,与公司合作开发位于涿州、大厂、廊坊和霸州的项目,交易价款约为32.34亿元。具体而言,根据公告转让完成后,万科将持有华夏幸福旗下涿州公司80%的股权、裕景公司80%的股权、裕达公司80%的股权、廊坊公司80%的股权和霸州公司65%的股权。

对万科来说,除了收购华夏幸福这5家项目公司部分股权,还与华夏幸福合作开发其位于涿州、大厂、廊坊和霸州市的10宗土地项目。

华夏幸福为什么卖项目

值得注意的是,双方还约定将由北京万科负责目标项目的运作和经营管理,在项目公司董事会构成中,华夏幸福一方也仅派驻一名代表。不难发现,万科将对上述项目拥有绝对控制权。

为什么华夏幸福不惜失去项目的控制权,以近乎于完全出售的方式处置环京的多个项目?

对此,华夏幸福的说法是,在地产开发项目层面引入万科,是年初所提的全面开放合作战略的具体落实,同时也有利于盘活自身存量项目,优化现金流。各方同意建立长期合作关系,在同等条件下,华夏幸福同意在环京区域的其他项目优先与万科进行合作。

华夏幸福所说优化现金流,是可信的,其所指的年初战略,即是2018年1月31日在北京召开首届产业新城合作伙伴大会。这次大会华夏幸福以“合作”为题,全方位开放合作,包括同业伙伴、平台伙伴、产业伙伴、金融机构伙伴、智库机构伙伴、建设伙伴、运营伙伴、资本伙伴等九类。

当时,华夏幸福总裁孟惊表示,房企抱团取暖是大势所趋,未来与其他开发商的合作方式多种多样,合作也包括华夏幸福重镇的环京区域。

当然,外界却不完全这么看此次华夏幸福作出的股权让渡、卖地行为,业内人士更多将其诠释为华夏幸福面对环京楼市低迷,资金需要的不得已的自救手段。

环京楼市发生了什么

华夏幸福是京津冀区域的大开发商,有相当高比重的项目集中在环京地区,而去年以来,环京多地颁布严格的限购限贷政策。例如廊坊市,2017年3月1日发布新政规定主城区和其他临近区县,非本地户籍居民家庭限购1套住房且购房首付款比例不低于50%,之后政策又加高门槛称,没有3年社保或纳税的不得在当地买房,且补缴的社保或纳税无效。涿州、怀来等环京地区也同时出台限购政策。

高压的调控政策,让环京市场长期处于低迷状态,部分项目价格甚至出现腰斩。华夏幸福在环京地区的销售也受到影响,面临着资金压力。

最直接的就是体现在财务报表上, 2017年,华夏幸福经营性活动现金流量净额为-162.28亿元,同比减少309%。截至今年上半年末,中报显示,公司总资产3871.36亿元、总负债3178.31亿元(其中流动负债2324.51亿元),资产负债率超过82%。与此同时,华夏幸福的经营活动产生的现金流量净额、投资活动产生的现金流量净额、筹资活动产生的现金流量净额已全部转负。

三个月前,华夏引入平安作为第二大股东,在房地产企业融资环境趋严的情况下,毫无疑问的是,这一举措将使华夏幸福获得更多的金融支持。

除了引入股东外,华夏幸福还在寻找其他融资渠道。据中国房地产报记者统计,除公司债券外,华夏幸福还尝试各种融资方式,包括中期票据、超短期融资券、PPP资产证券化等多种,以及通过向信托公司转让子公司股权的形式获得融资。

2018年上半年,华夏幸福成功发行公司债券84亿元、超短期融资券25亿元、境外债2亿美元。数据还显示,2018年上半年公司合并口径获得的集团授信额度合计为3565亿元,其中已使用授信额度约为632.68亿元。如华夏幸福先后与湖北银行股份有限公司和中信银行(5.750, 0.01, 0.17%)股份有限公司签署《全面战略合作协议》。

第二战场开辟得怎么样

华夏幸福早前注意到专注环京市场的风险,并寻求战略调整。此前其发布公告称,房地产业务收入下降不存在持续性,公司已逐渐加快异地复制的速度以减少对环京的依赖。

华夏幸福总裁孟惊曾对外界表示在2018年2000亿元的销售目标占比中,环京市场和外地市场各占一半。

这一战略今年初见成效。华夏幸福2018年半年报显示,上半年,华夏幸福新增签署产业新城与产业小镇PPP正式协议10个,其中8个为产业新城项目,2个为产业小镇项目,这些项目均全部位于非京津冀区域。

据中国房地产报记者了解,今年以来,一直布局在京津冀地区的华夏幸福积极布局非京津冀区域,京津冀以外区域的销售面积和销售金额快速增长。

数据显示,京津冀以外区域销售面积325万平方米,占总销售面积比例达到45.68%,较去年同期增长293.88%;环南京、环杭州、环郑州区域1-6月销售面积占比分别达到15.78%、7.3%、10.69%,环郑州区域继环南京和环杭州区域之后成为异地复制新的业绩增长极;京津冀以外区域的核心业务销售额占比达到38.63%,较去年同期提升25个百分点。

另外,2018年上半年,华夏幸福新签产业新城和产业小镇项目全部位于非京津冀区域。数据显示,上半年非京津冀区域新增入园企业288家,占总数64.72%;新增签约投资额达到745亿元,占总数77.15%。

接盘侠万科的“心思”

对于买方万科,外界更多是嘲笑它一边高喊“活下去”,一边又大举收购项目,属于“打左灯向右转”的阴谋。

这不是此次股权收购的关键,关键的问题是,既然环京楼市不景气,万科此举所为何事?北京万科方面的负责人对此番收购的解释是:华夏幸福长期深耕环京区域,有着优秀的开发实力和品牌形象。并且,万科持续看好环首都经济圈未来的发展。

对于万科的此次举动,有业内人士认为,今年虽然北京土地供应明显增加,但北京万科在招拍挂市场新增的住宅项目比较少,而进军环京土地市场算是一个次选方案。

不仅如此,拿地背后的用意还有万科北京掌门人刘肖自己的心思和内部“赛马”所需。

“如果在三年内不能重造一个北京万科的新市值,那就是我工作的失职。”这是2015年7月31日,刘肖在一次宴会中立下的军令状,当时作为新晋万科北京及北方区域独当一面的掌门人,刘肖说2015年上半年的北京万科“非常不容易”“是一次能力重构的二次创业过程”。对于刘肖,当时他必须拿出“赛马”的精神与成绩,证明自己可以。

三年时间已过,刘肖的军令状获得了初步检验。

在万科2018年上半年总销售额3046.6亿元中,南方区域销售金额585亿元,占比19.2%;上海区域销售金额1001.7亿元,占比32.89%;北方区域销售金额817.5亿元,占比26.83%;中西部区域销售金额633.8亿元,占比20.8%。其他地区销售金额8.6亿元占比0.28% 。

在土地权益方面,北京万科表现尚好。拿地投资方面,2018年上半年万科获取新项目117个,权益地价总额约578.2亿元,均价为5054元/平方米。具体而言,从权益地价占比看,南方区域10.9%,上海区域87.9%,北方区域28.8%,中西部区域22.4%;从权益面积占比看,南方区域5.6%,上海区域35.8%,北方区域33.8%,中西部区域24.8%。

在上半年销售金额上,刘肖执掌的万科北方区域取得了集团第二的地位。在权益地价和权益面积上,也双双保持在区域第二的地位。

而从外部销售情况来看,对北方区域的重心城市北京,北京万科虽然面临严厉调控的挑战,但排位并不难看。中国房地产报记者查阅克而瑞2017年北京房企销售金额榜发现,首开以257.1亿元获得北京年度房企销售金额排行榜冠军。泰禾则以黑马之姿,全年239.65亿元的销售额成为年度销售金额排行榜亚军。北京万科以全年销售226.15亿元的业绩,保住了2016年的季军位置。

2018年上半年的北京房企销售金额排行榜中,北京万科提升至第二名,销售金额超过57亿元,仅次于中海地产的67.3亿元。这是诸葛找房以北京市住建委的数据和商品房为统计口径后的销售金额。

在竞争激烈的北京区域市场,想保住市场地位和再进一步,最需要的是源源不断的“面粉”土地来补充和支撑业绩。

外部同行和内部兄弟公司的双重夹击之下,对于万科北方区域来说,获得更多土地储备,就意味着更好更有效地保证市场占有率和规模利润。此番拿下华夏幸福的多个环京项目,可看作是刘肖的一次机会把握和业绩赛跑动作。

值得思考的是,买下华夏幸福多个项目股权的万科,面对环京楼市的不景气困境,如何逆势操盘使这份买卖赚到真金白银,抑或是打空间换时间的算盘,押注后市变局。这是一个本质而又有意思的商业故事,它需要时间的验证。

责任编辑:何可信 刘亚

请 扫 描 这 个 二 维 码

看顶级财经网的精选内容!