- 详细资料

- 分类:房产

- 发布于 2019年10月14日

正值楼市“金九银十”之际,这个“十一”假期看房的人还能否再现此前人山人海的盛景?

中证君假期走访北京、厦门、南京、苏州等多个热点城市楼盘了解到,严格的调控政策下,购房者对后市预期平稳,因此并不着急赶着在“十一”假期看房购房,“货比三家”、“持币观望”的心态明显。售楼处鲜有人气爆棚的状况,在北京,“十一”假期售楼处的人气甚至不如平时周末。

北京:网红盘也打折

北京自2017年开始显著加大土地供应,并且出让的地块大多属于“限房价竞地价”的地块,即在拍地之时起就已经限定了未来房屋出售的最高房价。因此,目前北京市场的绝大多数在售新建纯商品房住宅都是限竞房。

限竞房的集中入市,增加了供应,同时拉低了周边二手房的价格,起到了引导楼市价格理性回归的作用。

同一时期项目扎堆入市,还面临着市区二手房的激烈竞争,销售压力倒逼之下,不少开发商不得不在限竞房房型设计和软装方面下功夫。

中证君节日期间走访了数个限竞房“网红盘”。

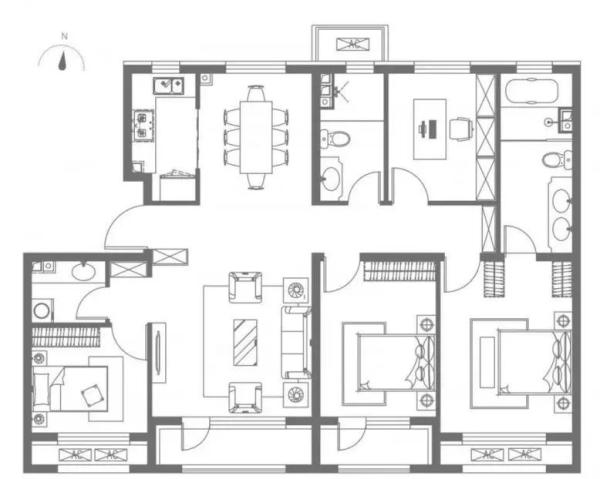

位于昌平区的某新盘是目前京城关注度排名前三的限竞房A项目,二期项目今年5月入市,推出了120平米、140平米和160平米的三居、四居户型。该项目最大的看点是引入了该地产集团的豪宅产品线,南向大面宽、低容积率、一梯两户、新风系统、室内恒温系统同时精装修交房,均价在5.5万元/平方米。

图片来源:某楼盘139平米项目户型图

中证君了解到,尽管去化速度居前,但这一项目至今尚未售罄,除120平米左右户型外,140平米和160平米的户型仍有不少可供挑选。

位于A项目不远处,即将开盘的B项目在产品设计上也是下足功夫。除了南向大面宽、新风系统、地暖和精装修交房的类似配置外,B项目主打高得房率,B项目的销售人员对中证君表示,B项目的多数户型得房率在85%以上,顶楼赠送30平米的露台,底层赠送花园面积,项目均价目前尚未确定,但预计与A项目差距不大。

中证君发现,即使是网红盘,“十一”假期也人气不旺。“房价现阶段不可能上调,'十一'假期大家都出去旅游了,这几天来看房的甚至不如平时周末人多。”某项目销售对中证君表示。

“十一”假期北京某处新盘看房客稀少

合硕机构首席分析师郭毅对中证君表示,限竞房扎堆入市,竞争日趋激烈,开发商不得不在产品上积极做加法,相比以往,限竞房产品力提升聚焦目标客户的切实的生活需求,比如加大南向面宽,优化空间功能,注重生活细节的精装等等,当下的限竞房则向着更“好住”的方向在努力。另一方面则在售价上做减法,加快去化。

中证君在走访这些网红盘时发现,即使是网红盘,购房者若意向明确,实际能要到不小的优惠力度。某网红楼盘销售表示,若能全款买房,装修部分可打8折,算下来实际能够优惠接近20万。而全款的付款周期实际是可以协商的,要求并不苛刻。

某楼盘销售对中证君表示,参与排卡需要交20万元定金,交完定金后即可享受总价一个点的优惠并可优先选房,同时定金随时可退。在看完样板间后,该销售悄悄对中证君表示,排卡意向定金付2万也行,同样可以享受到前述一系列优惠条件。只要符合购房和贷款资格,销售可以根据客户的情况设计符合客户需求的付款周期和贷款方案。

强二线城市:新楼盘仍抢购火爆

近年来,厦门、郑州、武汉、南京、苏州等强二线城市崛起,这些城市产业发展潜力大,配套设施不断完善,吸引了大量人才落户。

中证君在“十一”假期走访这些强二线楼市时发现,尽管这些城市新建住宅价格走势平稳,但携上一轮价格大涨的余威,购房者仍看好楼市前景,不少新盘价格坚挺,难有议价空间。

中证君走访了厦门地区多处新楼盘,多个楼盘在黄金周并没有推出促销活动。市区总价在500万左右的洋房住宅项目,最大优惠只是买房加购车位可享总价减10万的优惠。不少楼盘小户型开盘当天便宣告售罄。

厦门地区多位销售人员向中证君表示,厦门地区在售新盘均价在4万-6万/平方米,最贵的项目开盘价超过10万/平方米。除了地段和装修差异外,周围配套是最大卖点。

在苏州、南京等地区,这些地区老城区新楼盘项目基本被别墅和洋房包揽。从走访结果看,市区新楼盘项目均没有促销活动。

以位于苏州姑苏区某楼盘为例,在售楼盘全部为别墅项目。该项目于2018年底开始销售,目前联排、叠拼、独栋、复式等户型一应俱全。

据销售人员介绍,该项目目前实行“一房一价”,总价2000万元起步。均价在4万-6万/平米。按照户型和所在位置,价格差异较大。“靠近湖边的位置,均价都在6万/平方米。”

上述销售人员称,苏州地区别墅项目也限购,外地户口需要交够2年社保,受购房资质和贷款限制的影响,去化速度有限,所以现在还没卖完。但是,项目不会降价。毕竟是姑苏老城区,景观和教育配套都是其他城区不能比的。项目是本土开发商拿地,地段十分稀缺。除非公司需要现金流,否则不会大规模促销。

中证君走访南京地区发现,楼房销售人员在“十一”假期干劲十足。在景区附近的地铁、商场发传单的人员比比皆是。但是,所售项目却不是南京的楼盘。多数位于镇江句容,与南京远郊江宁区仍然有较远的距离。

中证君了解到,这些项目多数可供外地人购买。由于项目距离市区较远,为了吸引购房者,项目交房均为精装修。多数户型较好,89平米可以做到三居室,得房率超过80%。此外,部分项目还有赠送面积。

不过中证君了解到,在这些强二线城市,尽管不少新盘价格难有商量空间,但在一些区域,一手房和二手房价格已经出现了倒挂的情形,即周边二手房价格实际成交价格低于一手房价格。这意味着,这些城市的一手房的价格存在一定的泡沫,购房者仍需理性看待。

中原地产首席分析师张大伟对中证君表示,从最近的市场看,部分城市降温已经开始出现,多个城市的新建住宅与二手房住宅市场均出现了降价促销现象。除深圳外,大部分热点一二线城市的库存都有不同程度上升。在楼市调控重压不改、信贷收紧的背景下,特别是目前的LPR计算利率方法下,实际房贷利率并未降低,这使得最近市场再次观望。从市场看,热点城市房价开始逐渐下行,购买力很难再支撑市场继续冲高。

蓄客冲刺四季度

从一线城市的情况来看,尽管“十一”假期市场人气不旺,但地产商和销售仍通过一系列活动积极蓄客,全力冲刺四季度。

上述A项目销售对中证君表示,11月A项目周边将推出70平米和90平米的两居和三居项目,尽管产品配置不及A项目,但由于总价低,预计去化速度将快于A项目。目前他们也在向那些预算不足的客户积极推荐这一项目。

B项目计划10月底开盘,冲刺四季度的意图明显。该项目销售对中证君表示,目前该项目正在积极吸引客户看房,购房者如果能介绍新客户,还能够享受更多折扣。

克而瑞地产研究中心的数据显示,9月在推案量上升、促销力度加大的推动下,百强房企业绩较7、8两月提升明显,单月权益销售金额环比增长23.9%,增幅较去年同期提升近11个百分点。

从业绩表现来看,受益于供货力度的加大,9月TOP50房企中有超过8成的企业单月业绩环比提升。如恒大9月单月实现全口径业绩规模830亿元,较8月环比大幅增长73.6%,世茂和阳光城房企9月实现单月销售金额320.9亿元和271.9亿元,分别环比增长49%和60.3%。

从目标完成情况来看,截止到9月末,在年内设定了全年销售目标的房企中,近4成房企目标完成率达到75%以上,另有近4成房企的目标完成率处于65%-75%区间,剩余房企目标完成率未达到65%。

克而瑞认为,四季度是房企冲刺全年业绩目标的关键期,从房企的中期披露来看,多数企业供货节点多集中在四季度,将为业绩冲刺提供有力保障。相信在企业增加货量供应、加强营销力度之下,四季度房企整体销售规模会有一定的回升。

- 详细资料

- 分类:房产

- 发布于 2019年10月14日

在“金九”成色不佳,楼市持续转冷的背景下,今年的“银十”格外引人关注,特别是刚刚过去的十一黄金周,30城成交稳中微增,同比小幅上扬3%,数据层面好于去年同期,究竟是市场回暖的征兆,还是低迷走势下的小小波动,我们将在下文一一解析。

一线领涨同比增9%

二线涨多跌少,三四线分化加剧

据CRIC监测,今年国庆黄金周间(10月1日-7日),30个典型城市新增商品住宅成交面积为167万平方米,较去年同期小幅微增3%,各线城市成交量皆有回升,一线城市暂以9%同比涨幅居首,具体来看:

一线城市稳步复苏,7天累计成交量达12万平方米,显著好于去年同期。其中北京、深圳同比皆有上扬,北京主要得益于限竞房的集中入市,刚需得以稳步释放;而深圳延续了此前的销售热度,“十一”更是迎来了“开门红”,同比大增80%。与之形成鲜明对比的是,上海、广州的成交量均有不同程度的回落,城市间的分化在持续加剧。

二线城市整体维稳,成交涨多跌少,仅武汉、重庆、福州等个别城市成交同比出现了下滑,主要源于前期购买力透支严重,市场迎来了阶段性调整。多数城市则保持了稳步增长, 青岛、济南、杭州表现突出,同比涨幅皆超过100%,苏州上行动力略有不足,经历了前期的密集调控,购房者的观望情绪加剧,加之在售新盘以洋房、别墅等中高端产品为主,十一黄金周成交量仅小幅微增5%。

三四线城市成交量小幅微增3%,各城市市场显著分化。受较低基数影响,温州、扬州、莱芜等城市成交明显放量,同比皆倍增。珠三角内部“几家欢喜几家愁”,佛山、肇庆、江门等城市市场热度明显不及去年同期,成交量同比降幅均超40%。莆田、茂名、韶关、惠州等城市购房热情相对高涨,成交量稳中有增。

跑量带来的市场“复苏”不可持续

四季度仍将以稳为主

结合9月市场情况来综合分析,虽然“十一”数据层面整体向好,但是市场冷淡的迹象仍未发生根本性扭转:一方面从整体的政策层面来看,虽然部分城市调控出现了“松动”,但“房住不炒”、“稳房价”“稳预期”的政策主基调依旧,涉房信贷仍相对紧张,叠加10月落地的房贷利率新机制执行,市场观望情绪依旧浓厚。另一方面,房企降价“跑量”冲刺业绩也一定程度上造成了市场短暂“复苏”的假象,但以牺牲利润为代价的打发始终不可持续,未来市场趋稳将成为大概率事件。

展望未来,我们认为,一线城市成交量将迎来小幅回调,总量仍有望高于2018年。二线城市整体维稳,中西部刚需和改善需求仍有待进一步释放,诸如重庆、武汉、郑州、成都、昆明、兰州等这种去化周期较短、供需旺盛的城市,四季度成交有望冲高。广大的三四线城市成交量将稳步回落,城市表现将出现分化,部分环一线和热点二线的三四线城市,成交热度或将维持较长的一段时间。

- 详细资料

- 分类:房产

- 发布于 2019年10月08日

个人住房贷款利率调整新规今日开始执行。

根据央行此前发布的《关于新发放商业性个人住房贷款利率调整的公告》显示,10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。首套商业性个人住房贷款利率不得低于相应期限LPR,二套商业性个人住房贷款利率不得低于相应期限LPR加60个基点。另外,商业用房购房贷款利率不得低于相应期限LPR加60个基点。

同时,央行表示,人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。另外,公积金个人住房贷款利率政策暂不调整。

与个人住房贷款利率直接挂钩的LPR报价也因此备受关注。央行发布的2019年9月20日1年期LPR为4.20%,5年期以上LPR为4.85%。相比前值,1年期LPR已经连跌两个月,5年期LPR环比上月持平。

东兴证券(10.850, -0.10, -0.91%)研报认为,受益于前期降准,新的1年期LPR下行5BP,按揭贷款的“锚”即5年期LPR保持不变。而从2002年以来,不同期限贷款基准利率都是同步调整的。因此其将这种结构性降息解读为稳房价稳预期,延续之前对房地产金融偏紧的调控思路。

对于10月8日执行的新LPR报价,市场十分关心房贷利率是否会发生变化。据《证券日报》记者了解,中原地产研究中心咨询了各地主流银行,从整体数据看,房贷利率平稳过渡是主流。10月8日后,虽然房贷合同变化,但房贷执行利率并无变化。多家银行均表示,放款周期与房贷利率,与之前9月份并没有变化。

房住不炒要求下,市场平稳是主流。

“与改制后的首次LPR报价水平相比,本次5年期LPR水平并没有发生变化,依然凸显出央行有意稳定房地产市场的态度。按照房贷新政规则,10月8日后新发放的住房个人贷款,首套房的利率不低于4.85%,二套房不低于5.45%。”融360大数据研究院李万赋表示,目前已经有一些银行开始试点LPR房贷新政,这些银行的加点基数都是基于8月20日公布的LPR5年期水平。本次5年期报价水平不变,意味着10月8日房贷新政正式实施时,已试点的银行加点数大概率保持稳定。

中原地产首席分析师张大伟在接受《证券日报》记者采访时表示,整体来看,LPR政策落地前后,各地银行房贷利率不会变化。目前,各地房贷利率基本平稳,出现明显波动的不多,大部分银行依然正常放款,利率微调很少。从全国主要的一二线城市看,目前利率水平相比2019年二季度有轻微波动,但80%以上城市依然维持在过去2年的最低利率。所有城市的房贷利率相比2018年四季度,都没有上行。

有分析人士指出,不管是降准措施,还是LPR新报价机制的推出,最终都是期望通过银行传导可以降低贷款实际利率。短期来看,这轮政策主要是为了降低实体企业的融资成本,房贷利率下降的可能性不大。

请 扫 描 这 个 二 维 码

看顶级财经网的精选内容!